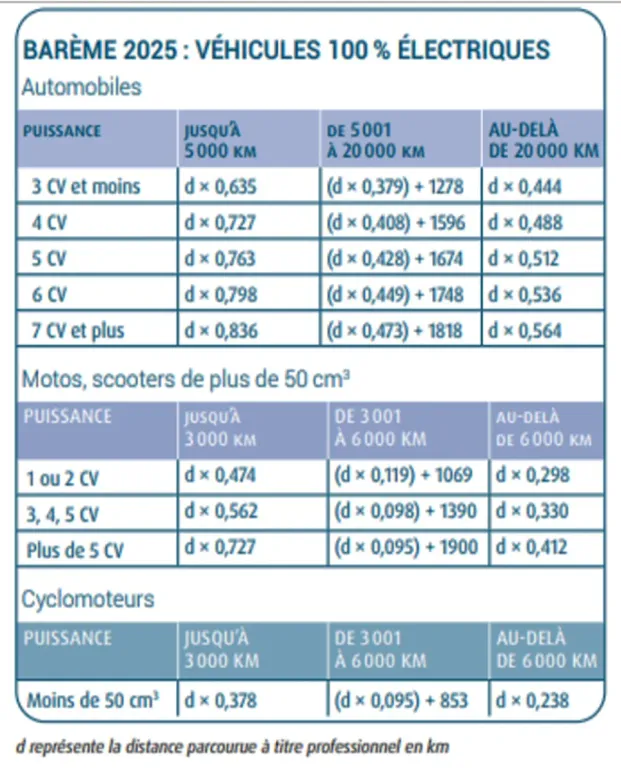

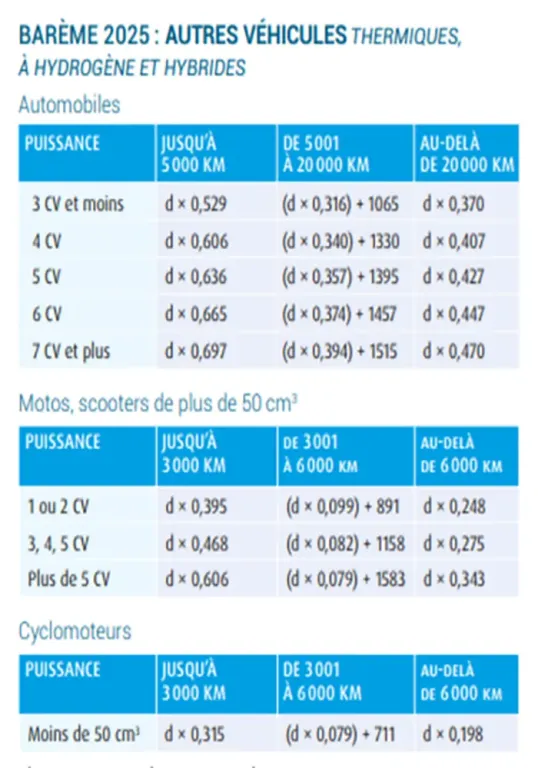

Le barème kilométrique 2025 sera finalement identique à celui de 2024

En principe, le revenu imposable est déterminé en déduisant des recettes les frais nécessaires à l’acquisition du revenu évalués pour leur montant réel. A titre de simplification, il est admis qu’en matière de frais de véhicule (voiture ou deux-roues) les contribuables puissent, sous certaines conditions et limites, déduire un montant calculé forfaitairement en fonction du nombre de kilomètres parcourus à titre professionnel et des caractéristiques du véhicule (carburant et puissance fiscale).

L’évaluation forfaitaire des frais de véhicule est établie à partir d’un barème publié tous les ans par arrêté ministériel (en dernier lieu, arrêté du 27 mars 2023). Pour la détermination des revenus de 2025, l’Administration a décidé de ne pas revaloriser le barème de l’année dernière (comme cela était déjà le cas en 2024 et 2023).

Le barème kilométrique peut être utilisé par :

Les titulaires de bénéfices non commerciaux relevant du régime de la déclaration contrôlée qui ont renoncé à la déduction des frais réels pour l'ensemble des véhicules (automobiles, motos, scooters et vélomoteurs) utilisés à titre professionnel en 2025 ;

Les salariés qui optent pour la déduction des frais réels (au lieu et place de la déduction forfaitaire de 10 %) (CGI, art. 83, 3°) et aussi par :

Les gérants et associés relevant de l'article 62 du CGI qui ont renoncé à la déduction forfaitaire de 10 % ;

En matière sociale, les employeurs qui versent des indemnités forfaitaires aux salariés devant utiliser leur véhicule personnel pour des déplacements professionnels (itinérants, commerciaux) ou pour le trajet domicile-travail.

En revanche, en sont exclus les titulaires de bénéfices industriels et commerciaux (artisans, commerçants) et de bénéfices agricoles.

Le barème couvre tous les frais de véhicules (amortissement, assurance, carburant, petites réparations….) à l’exception des frais de péage, de garage ou de parking et d'intérêts annuels afférents à l'achat à crédit du véhicule.

Pour plus d’informations sur les conditions d’application du barème, voir BOI-BNC-BASE-40-60-40-20, 21 août 2019, BOI-BAREME-000001, 20 juil. 2023, BOI-RSA-BASE-30-50-30-20, 24 fév. 2017.

Nous reproduisons ci-après les barèmes qui devront être utilisés pour la détermination des frais de véhicule de votre prochaine déclaration de revenus (n° 2035) déposée au plus tard le 20 mai 2026 au titre de l’année 2025.

Ces barèmes sont identiques à ceux de l'année dernière.

Source : Infogéa

Image générée par IA - Crédit photo: @https://recraft.ai